我们将分四期:

(一)品牌建设中的 “三座大山”;

(二)塑造品牌的必由之路;

( 三)茶叶品牌未来发展趋势;

(四)2016全国茶叶上市品牌盈亏现状。予以发表,敬请关注。

中国 茶叶品牌未来发展趋势如何,今天我们重点从以下方面解读:

第一, 结构性调整逐步到位,大众消费品牌迎来新发展

2012年,国家开始限制三公消费,茶行业赖以高速成长的政商务消费市场受到重挫,行业进入调整期。泡沫化消费被去除,使得行业增速放缓,然而大众茶叶消费正崛起,将引领行业走向新发展。这种新发展,是一种健康的良性循环发展,茶叶价值被深度挖掘,消费者更加追求品牌、品质对自身的满足。拥有核心资源(历史资源、产区资源、工艺)的茶企会稳步增长,大众消费品牌迎来新发展。

向大众市场转型如果只做表面文章,只会错过时机,贻误战机。

据中国茶叶流通协会调查统计,2016年中国茶园种植面积接近4400万亩,同比增加近100万亩,增幅控制在2.6%以内;2016年干毛茶产量约为243万吨,同比增加16万吨,增幅为7%。全国干毛茶总产值1680亿元,比上年增加160亿元,增长10.5%。

第二, 品牌茶叶占比不断上升,集中度有望提升

随着生活水平的提高,消费升级,国内消费者已经由购买散茶逐步转向购买品牌茶叶,同时品牌茶叶又可以利用多种渠道快速占领市场,可以肯定的是未来品牌茶叶市场份额将会继续提升,茶叶品牌化是未来发展趋势。

据统计,我国有20个省近1000个县产茶,涉茶人员8000多万,茶叶生产加工企业7万多家。茶树种植以农户为主,每户平均仅1 亩左右,平均每个茶厂年加工茶叶仅15 吨。7 万家茶企中绝大部分是规模较小的初加工厂,精致茶加工企业不到两千家。

行业集中度提升是趋势,对企业也好处多多。

前几大品牌企业湘茶集团、中茶集团、浙茶集团、天福、大益、竹叶青、八马占比均不超过3%,合计市场份额不超过15%。据此可以判断中国茶行业属于低度集中的市场型(CR4=10~30%)的市场结构,并且规模经济效应不明显,属于极低垄断型的竞争性市场结构,接近于完全竞争型的特点。

相比于相同文化背景的台湾天仁茶业12.5%市场份额,英国几家老牌茶商几乎垄断英国茶叶市场等局面。啤酒行业雪花、青啤、百威及燕京四大巨头市场份额超过70%,食用油行业金龙鱼、福临门及鲁花三大品牌的市场份额已经超过60%,我国茶叶市场集中度则有待提升,谁都有机会改变行业格局。

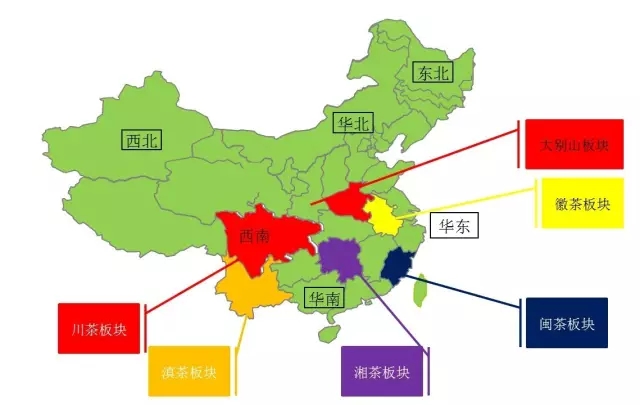

第三, 茶企依托板块资源优势开始凸显

受气候、海拔、土壤等自然因素以及历史、文化、消费习惯等社会因素的影响,历史上我国名优茶主要分布在长江流域以南山区,名山出好茶,如蒙顶山茶、黄山毛峰、武夷山茶等。随着我国茶叶市场化的发展,有些板块开始凸显。重点有六大板块。以云南临沧、普洱、西双版纳为代表的“滇茶板块”;以福建安溪、武夷山、福鼎、福安为代表“闽茶板块”;以湖南安化、岳阳、湘西为代表的“湘茶板块”;以四川峨眉山、蒙顶山、大巴山、宜宾为代表的“川茶板块”;以安徽“四大名茶”黄山毛峰、祁门红茶、太平猴魁、六安瓜片为代表的“徽茶板块”;以河南信阳毛尖为代表的“大别山板块” 。

随着行业竞争加剧,未来茶企更多是挤压式增长,强者恒强。在茶行业深度调整时期,预计未来茶企更多的体现在挤压式增长,具有一定品牌和历史底蕴、较好营销能力的茶企将强者恒强,率先走向全国,如八马、白沙溪、勐库戎氏、峨眉雪芽等茶企会在区域板块脱颖而出。

第四,行业并购整合是未来大势,期待品牌新格局

未来几年茶行业会面临两极分化的格局,要么更大的好活,要么更小的好活,中间环节会被大企业的碾压和小企业的骚扰变得举步维艰。茶行业一旦进入了新品不增量、市场拓展不增量、客户开发不增量的销售总量不增加的拉锯战里时期,消费人群不增和行业总量不增加,企业只能依靠结构性增量——并购重组销售,把别人销售吃掉维持高增长,这对于有资源、有资金的集团军来说非常重要。

未来几年中国茶产业趋势,以上市公司和领先企业为龙头的并购和整合,将成为一股商业潮流。从产品运营到管理运营再到资本运营方向发展。未来的竞争,核心还是在资本运作的整合并购能力上,一批有实力的企业将彻底甩掉竞争对手,直奔行业寡头和产业王者的位置上去。

在这种并购潮流下,未来二三线品牌,年销售额在1个亿左右的企业将成为并购的热点,将自己融入到大集团中,以保全身家,获得更好的发展才是出路。坚守的结果是痛苦和挫折,跳出来才能让产业更好的发展,也让自己获得更好的发展。

版权声明:手机点击加入2000人茶叶品牌QQ专业群:83631799公共服务号:zhengshancha